特許法第102条第1項

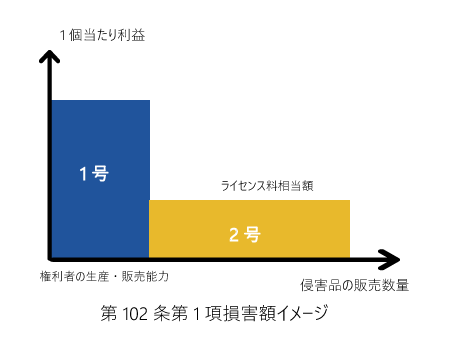

侵害者による侵害行為がなかったなら権利者が販売することができた数量(逸失した数量)として1号および2号の合計額とみなす。

2019年5月に改正特許法が成立し、第102条(損害の額の推定等)において

損害賠償額算定方法の見直しがなされましたのでご紹介します。

日本の特許権侵害訴訟の件数は欧米の主要国と比較して少なく、国際的に見て、特許権者の勝訴率が低い現状となっている。また損害賠償額が十分でないという意見も存在する。特許権侵害訴訟において、基本的に証拠は原告側ではなく被告側が有しているため、権利者による立証などは困難である。

そのような背景から、平成10年特許法改正で損害賠償額の適正化として特許法第102条1項を新設(損害の額の推定等)、さらに平成11年特許法改正で特許法第104条の2(具体的態様の明示義務)、特許法第105条(書類の提出等)、105条の2(損害計算のための鑑定)を設け、権利者の保護を図るようにしている。しかし、改正法の情報収集手続きなどは十分に機能しているとは言えず、改善の余地があることから、政府は特許訴訟における損害の立証や侵害額の算定規定の制度改正を検討していた。

そして、特許等の権利によって、紛争が起きても、大切な技術等を十分に守れるよう、産業財産権に関する訴訟制度を改善するとともに、デジタル技術を活用したデザインの保護や、ブランド構築等のため、意匠制度等を強化するため、令和元年5月改正特許法が成立した。特許法については、第105条の2(査証人に対する査証の命令)において中立な技術専門家が現地調査を行う制度(査証)の創設、第102条(損害の額の推定等)において損害賠償額算定方法の見直しがなされ、意匠法についても保護対象の拡充、存続期間などが改正された。

以前から定められている鑑定人制度(第105条の2の11)に基づいて、公認会計士などの鑑定人は第102条などの規定に準拠して、計算鑑定を行い、立証負担軽減を図ることになっている。本稿では、現行における知的財産の損害金に関する計算鑑定の構造について、財務会計および管理会計との差異との観点から整理する。なお、本稿は日本公認会計士協会計算鑑定人マニュアルおよび知的財産関連研究プロジェクトチームの研修資料を参考にしている。

侵害者による侵害行為がなかったなら権利者が販売することができた数量(逸失した数量)として1号および2号の合計額とみなす。

侵害者による侵害行為により得た利益額を権利者の損害額と推定して、権利者の譲渡数量に、権利者の単位数量あたりの利益額を乗じた逸失利益を損害額とみなす。

特許権の価値、発明の属する業界の料率などを考慮して認定される。

特許法第102条第1項および第2項に関する計算構造に触れながら、各項目における留意点を記載する。特に、利益については、財務会計や管理会計上の限界利益・貢献利益をそのまま用いるのではなく、侵害に関連する損益の抽出や損益の正常化によって計算することに留意が必要である。

財務情報

特許法第102条第1項

特許法第102条第2項

譲渡数量

・数量の網羅性、期間帰属の妥当性の観点から、貸出品・無償提供品・未出荷売上・出荷未売上などの取引条件、会計処理を調査

・譲渡数量は有償だけでなく無償配布や、侵害期間の前後の期間における譲渡数量も検討の対象

販売単価

・正常な販売単価

・侵害品による販売単価の下落を検討するため、侵害期間前後の単価推移と侵害品の流入関係を調査

・単価引き下げなど偶発的な変動の有無、内容、原因、販売条件などを調査

・販売関連収益や費用の有無も調査

変動費

・侵害品の製造、販売に直接的因果関係を有する変動製造原価と変動販売費

・正常的に発生したものであり、臨時的、異常原因、偶発的な原価や費用は内容や原因を調査

・必ずしも原価計算制度上の変動費全てが対象になるわけではない

・権利者が追加的に製造、販売したと仮定した場合の費用

・侵害品と全く同一な製品の厳密な変動費集計は要求されていない

・実際に発生した費用

個別固定費

・侵害品の製造、販売に直接帰属する個別固定製造原価と個別固定販売費

・追加的な設備の必要性など調査は困難であるため、固定費の有無について確認

・侵害品の製造、販売に直接帰属するか厳密に調査が必要

・設備が侵害品の製造、販売に専用で使用および他に転用できない、さらに設備計上期間と侵害期間が対応していることを調査

共通固定費

・共通固定費のうち侵害品の製造、販売に合理的な基準で負担するべき共通固定製造原価、共通固定販売費、共通固定一般管理費

・追加的な設備の必要性など調査は困難であるため、固定費の有無について確認

・共通固定費を売上高などの配賦基準で按分して費用に計上することも考えられる(裁判例)

寄与率

・特許発明の対象となる部品が製品の販売に寄与している割合

・裁判所が判断する要素であり鑑定の対象とはならない

計算鑑定の事例は、裁判所ホームページの「裁判例情報」>「知的財産裁判例集」>計算鑑定などのキーワードで「全文検索」、によって「検索」を実施すると判決文の全文が列挙され、計算鑑定の概要から事例収集する事も可能である。

裁判所ホームページ「知的財産裁判例集」https://www.courts.go.jp/app/hanrei_jp/search7

パテントバリュエーションアドバイザリーは、特許権などの知的財産評価を専門とするプロフェッショナルファームです。